中能传媒能源安全新战略研究院(以下简称“中能传媒研究院”)始终致力于打造高端能源智库,紧密围绕党中央、国务院关于能源的决策部署,聚焦能源发展改革重大议题开展深度研究,产出了一系列具有重要决策参考价值的成果。自2016年以来,中能传媒研究院以国家发展改革委、国家能源局、国家统计局、行业协会等权威机构丰富数据信息为核心依托,结合能源企业、行业主管部门及相关机构的实际需求,按年度组织编写《中国能源大数据报告》,报告持续迭代、逐年深耕,全面、系统、连续记录能源行业各专业领域发展轨迹,以期为行业发展决策提供重要数据支撑。

2026年5月,中能传媒研究院重磅推出《中国能源大数据报告(2026)》。报告立足“双碳”目标有序推进、新型能源体系加速构建的时代背景,依托近十年权威行业数据,全面展现我国能源保供坚实有力、能源结构持续优化、绿色低碳转型纵深推进、体制机制改革不断深化的生动实践与丰硕成果。报告全文近5万字,收录图表百余张,共设八大篇章:第一章对我国能源发展情况进行综述,涵盖宏观经济形势、能源生产及供应、能源消费、能源投资、节能降碳和能源政策等内容;第二至六章深度解析煤炭、石油、天然气、电力、非化石能源等细分领域的供需格局、基本建设、市场运营与政策实施情况;第七至八章聚焦储能、氢氨醇新业态,系统梳理其市场规模、行业发展与行业政策等内容。

受研究能力及编写时间所限,报告中难免存在疏漏与不足之处,恳请广大读者批评指正。

第六章 非化石能源发展

本章作者 伍梦尧

(中能传媒能源安全新战略研究院)

一、总体发展概况

01

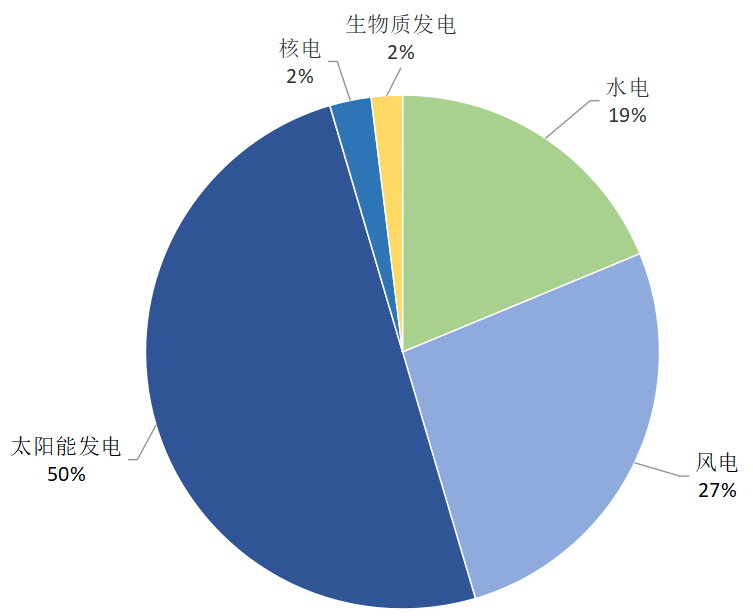

非化石能源发电装机占比超六成

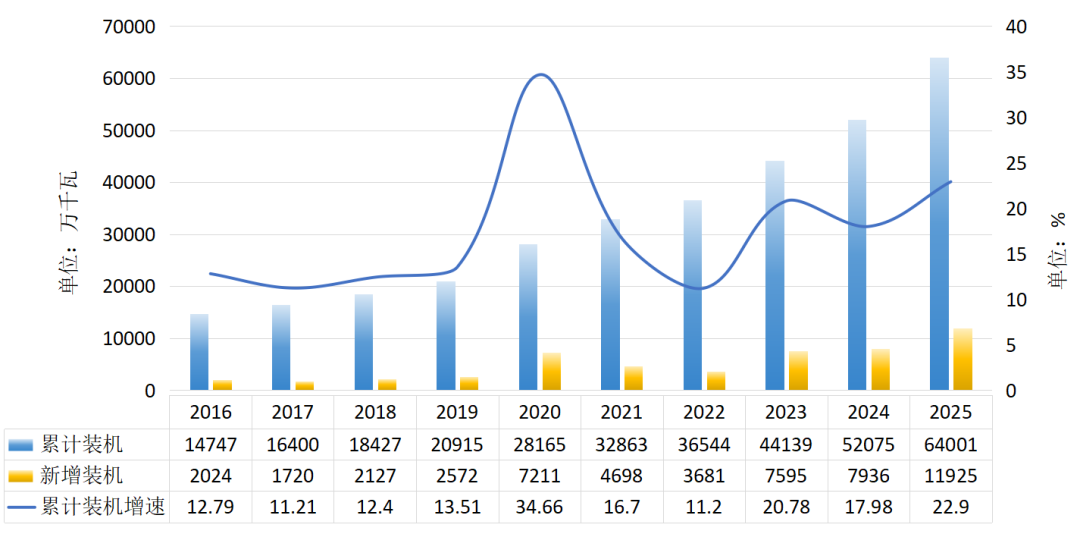

截至2025年底,全国非化石能源发电装机容量24.0亿千瓦,同比增长23.0%,占总装机容量比重为61.7%,比2024年提高3.5个百分点。分类型看,水电装机容量4.5亿千瓦,其中常规水电3.8亿千瓦,抽水蓄能6594万千瓦;核电装机容量6248万千瓦;并网风电6.4亿千瓦,同比增长22.9%,其中陆上风电5.9亿千瓦,海上风电4739万千瓦;并网太阳能发电12.0亿千瓦,同比增长35.4%;生物质发电装机容量4743万千瓦,同比增长3%。从结构看,并网风电和太阳能发电合计装机规模占总装机容量比重为47.3%,比2024年提高5.3个百分点,比“十三五”末提高23.1个百分点。

注:占比系计算所得

(数据来源:国家能源局、中国电力企业联合会)

图6-1 2025年非化石能源发电装机结构

02

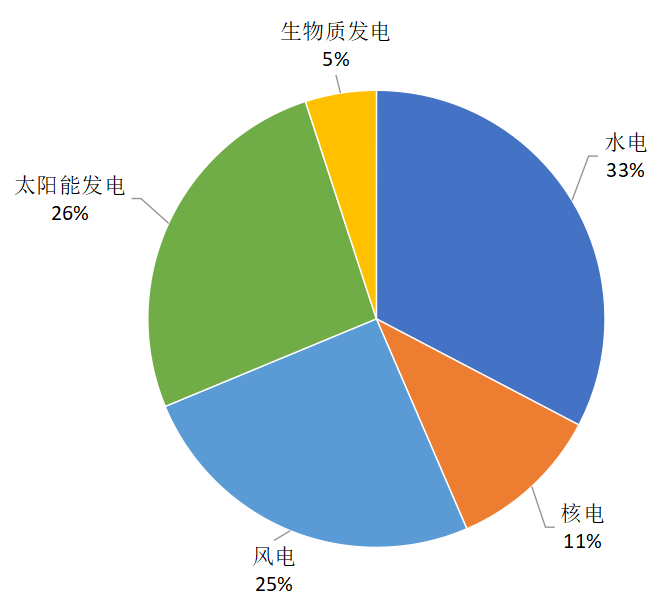

新能源新增发电量成为全社会新增用电量主体

2025年,全国全口径非化石能源发电量4.47万亿千瓦时,同比增长14.1%,占总发电量比重为42.9%,同比提高3.4个百分点,比“十三五”末提高9.0个百分点。2025年,风、光、生物质新增发电量占全社会新增用电量的97.1%,已成为新增用电量的主体。

注:占比系计算所得

(数据来源:国家统计局、国家能源局)

图6-2 2025年非化石能源发电量结构

03

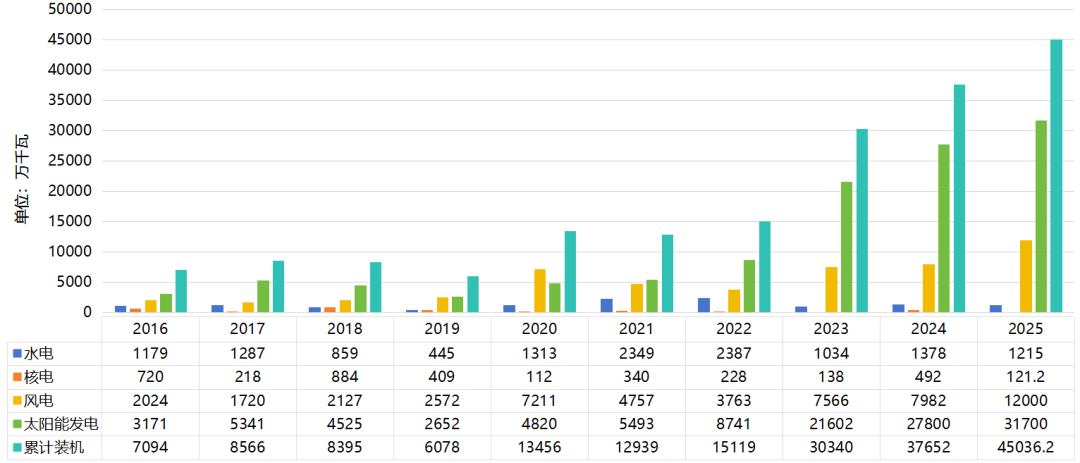

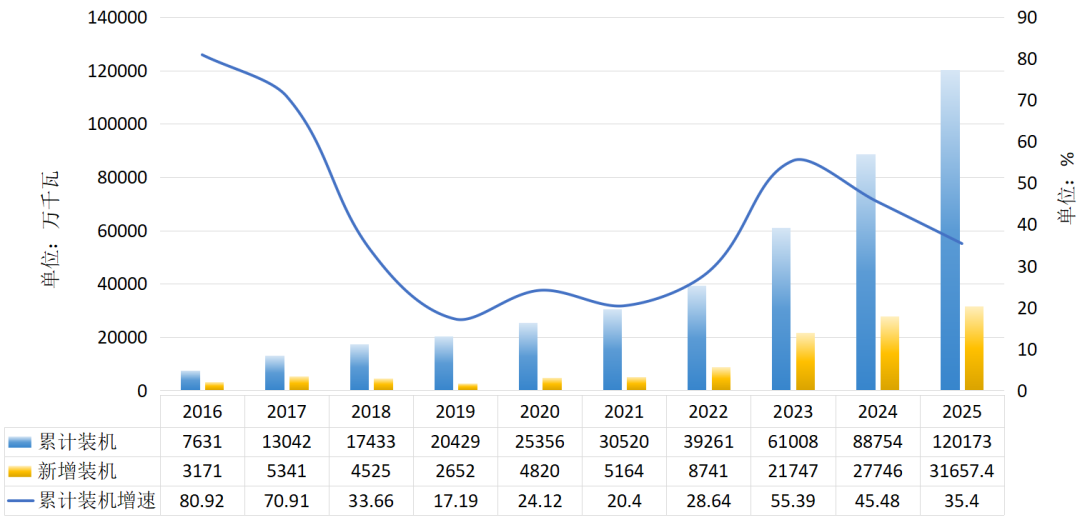

风光新增装机占新增装机总容量的比重超八成

2025年,全国新增发电装机容量5.5亿千瓦,其中,风电和太阳能发电全年合计新增装机4.4亿千瓦,占新增发电装机总容量的比重达到80.2%。气电、抽水蓄能发电装机分别新投产1992万千瓦、748万千瓦,电力系统调节能力进一步提升。

(数据来源:国家能源局、国家核安全局)

图6-3 2016—2025年不同能源新增装机情况

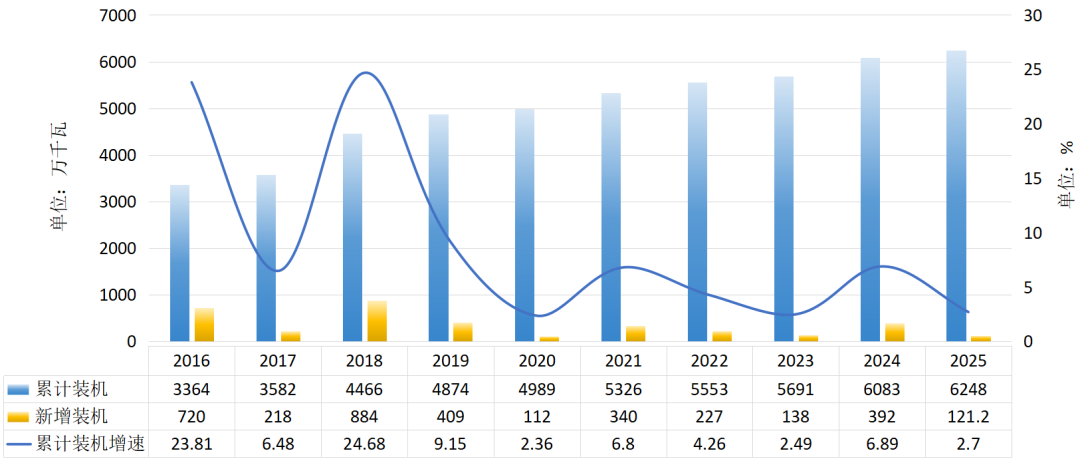

二、水电

01

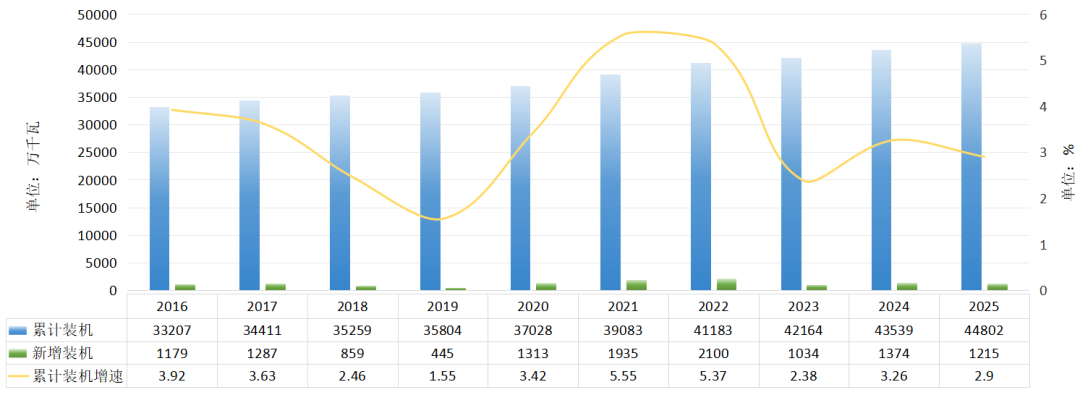

水电装机稳定提升

2025年,全国新增水电装机容量1215万千瓦,其中常规水电新增467万千瓦,抽水蓄能新增748万千瓦。

截至2025年12月,全国水电累计装机容量达4.5亿千瓦,其中常规水电3.8亿千瓦,抽水蓄能6594万千瓦。

(数据来源:国家统计局、国家能源局)

图6-4 2016—2025年水电装机及增速

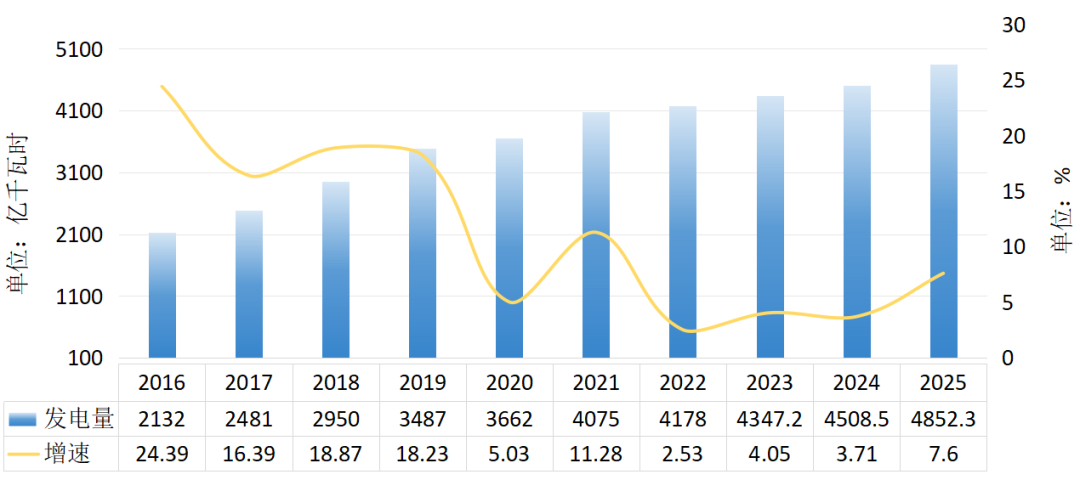

02

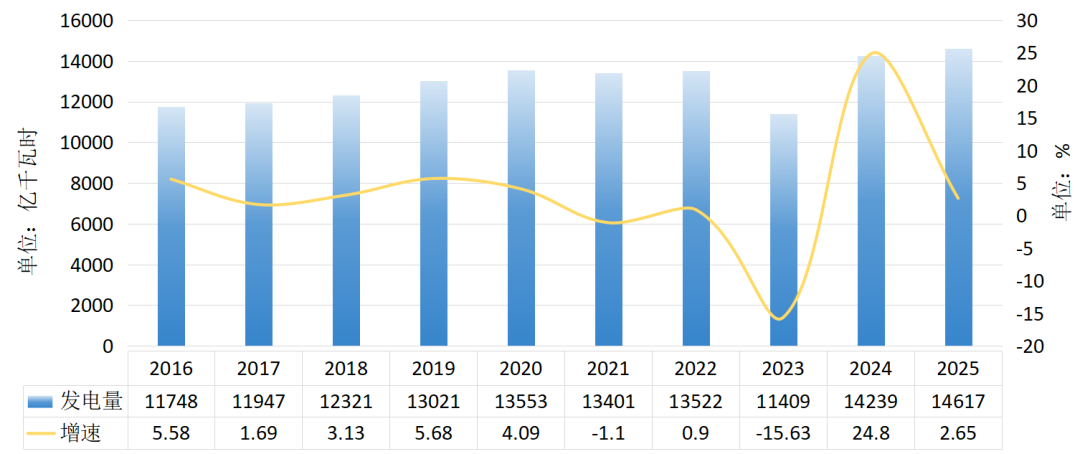

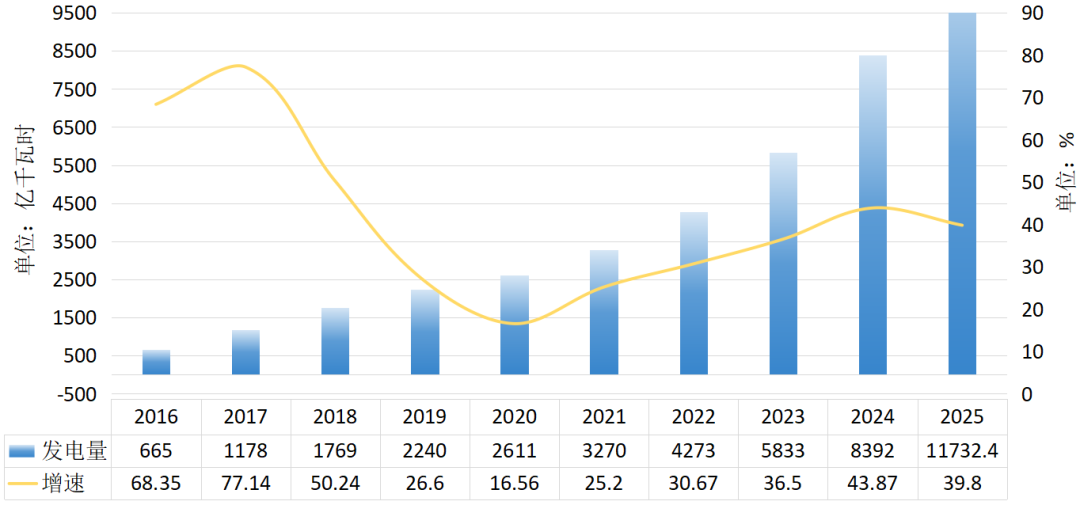

水电发电量再创新高

2025年,全国水电发电量1.46万亿千瓦时,再创历史新高。

(数据来源:国家统计局、国家能源局)

图6-5 2016—2025年水电发电量及增速

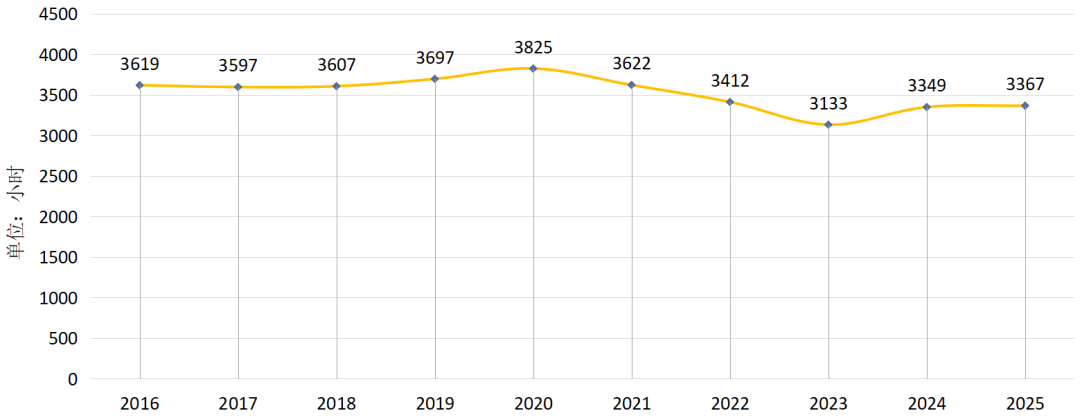

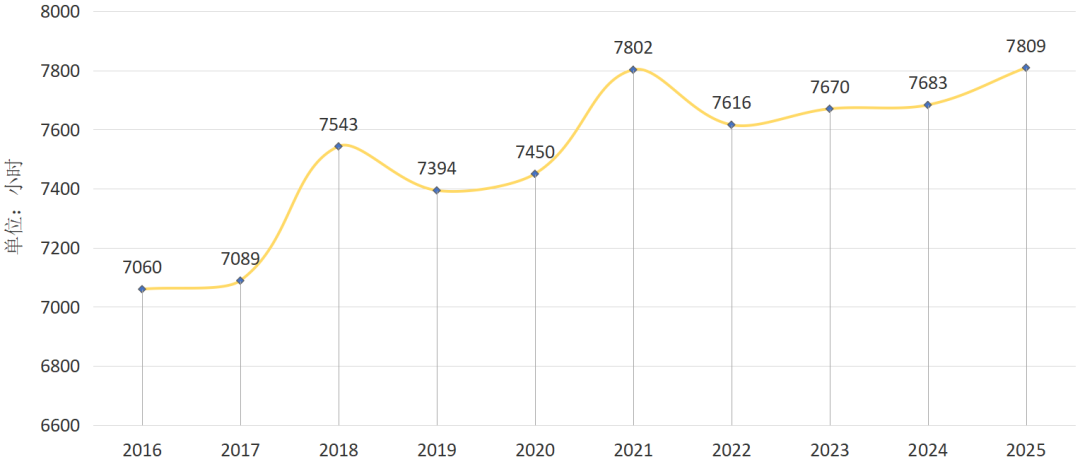

03

水电利用情况持续向好

2025年,全国规模以上水电平均利用小时数为3367小时,比2024年增加18小时,消纳利用情况向好。

(数据来源:国家能源局)

图6-6 2016—2025年6000千瓦及以上水电设备利用小时数

三、风电

01

风电新增装机刷新历史纪录

2025年,全国风电新增装机容量1.2亿千瓦,同比增长51%,其中陆上风电新增1.1亿千瓦,海上风电新增659万千瓦。从新增装机分布看,“三北”地区占全国新增装机的79%。

截至2025年12月,全国风电累计并网容量达到6.4亿千瓦,同比增长23%,其中陆上风电5.9亿千瓦,海上风电0.47亿千瓦。

(数据来源:国家能源局)

图6-7 2016—2025年风电装机及增速

02

风电发电量创历史新高

2025年,全国风电发电量1.13万亿千瓦时,同比增长13%;全国风电平均利用率94%。

(数据来源:国家统计局)

图6-8 2016—2025年风电发电量及增速

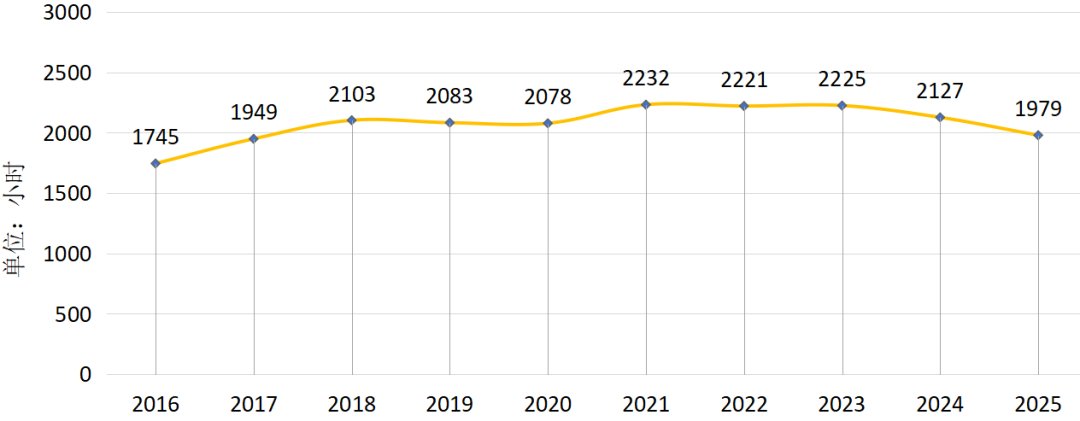

03

风电利用小时数同比下降

2025年,全国6000千瓦及以上电厂风电利用小时数1979小时,比2024年下降148小时。

(数据来源:中国电力企业联合会)

图6-9 2016—2025年6000千瓦及以上电厂并网风电利用小时数

据电力行业规划研究与监测预警中心数据,2025年,全国风电平均利用率94.3%,比2024年下滑1.9个百分点,其中,上海、福建、重庆实现风电电量百分百消纳。

四、太阳能发电

01

太阳能发电装机突破12亿千瓦

2025年,全国太阳能发电新增装机3.17亿千瓦,同比增长14%,其中集中式光伏新增1.64亿千瓦,分布式光伏新增1.53亿千瓦。

截至2025年12月,全国太阳能发电装机容量达到12亿千瓦,同比增长35%,其中集中式光伏6.7亿千瓦,分布式光伏5.3亿千瓦。

(数据来源:国家能源局)

图6-10 2016—2025年太阳能发电装机及增速

02

光伏发电量突破1.1万亿千瓦时

2025年,全国光伏发电量1.17万亿千瓦时,同比增长40%。

(数据来源:国家统计局)

图6-11 2016—2025年太阳能发电量及增速

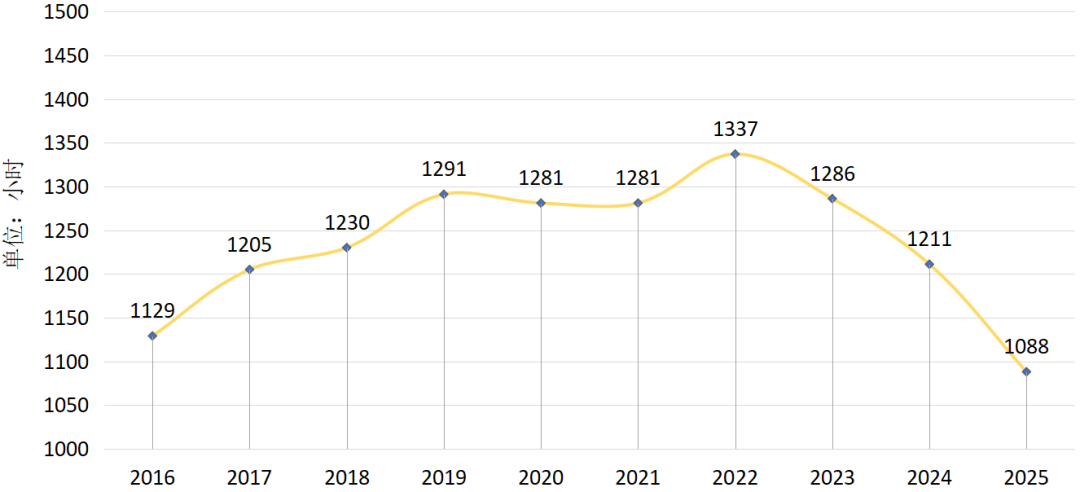

03

太阳能发电利用小时数同比下滑

2025年,全国6000千瓦及以上电厂并网太阳能发电1088小时,同比降低113小时。

(数据来源:中国电力企业联合会)

图6-12 2016—2025年6000千瓦及以上电厂并网太阳能发电利用小时数

据电力行业规划研究与监测预警中心发布数据,2025年,全国太阳能发电平均利用率为94.8%,比2024年下降2个百分点。其中,上海、浙江、福建、重庆实现太阳能发电电量百分百消纳。

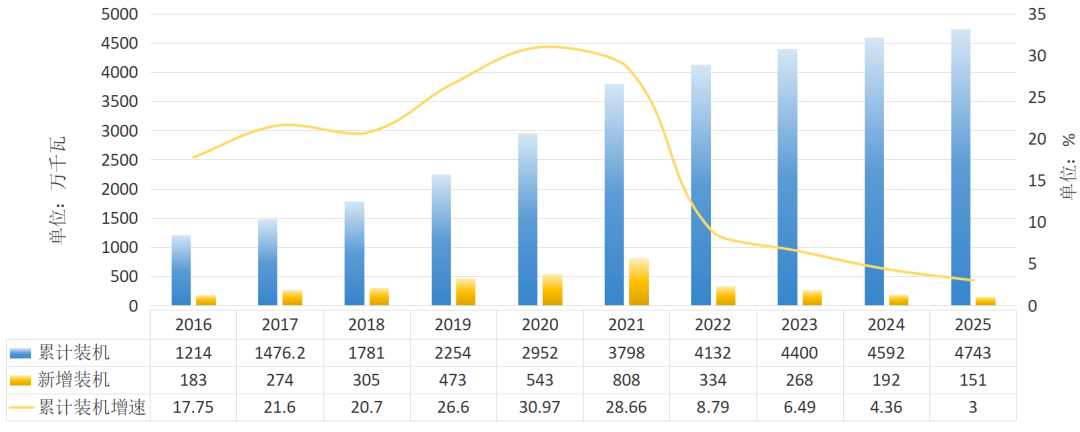

五、核电

01

核电连续4年核准机组数量超过10台

截至2025年底,我国运行核电机组共59台(不含台湾地区),装机容量为6248万千瓦,同比增长2.7%。2025年,全国新核准核电项目5个,包括浙江三门三期工程、福建霞浦压水堆1、2号机组、山东海阳三期工程、广西防城港核电三期、广东台山二期工程等10台核电机组,连续4年核准机组数量超过10台;1台核电机组首次投入运行,为漳州2号机组,装机容量121.2万千瓦。

(数据来源:国家核安全局、中国核能行业协会)

图6-13 2016—2025年核电装机及增速

02

核电发电量同比上升7.6%

2025年,全国运行核电机组累计发电量4852.3亿千瓦时,比2024年上升了7.6%。

(数据来源:国家统计局)

图6-14 2016—2025年核电发电量及增速

03

核电利用小时数刷新历史纪录

2025年,核电设备利用小时数为7809小时,同比提高126小时,刷新历史纪录。

(数据来源:中国电力企业联合会)

图6-15 2016—2025年6000千瓦及以上电厂核能发电利用小时数

六、生物质发电

01

生物质发电装机稳定增长

2025年,全国生物质发电新增装机151万千瓦。截至2025年12月,全国生物质发电装机容量达到4743万千瓦,同比增长3%。

(数据来源:国家能源局)

图6-16 2016—2025年生物质发电装机及增速

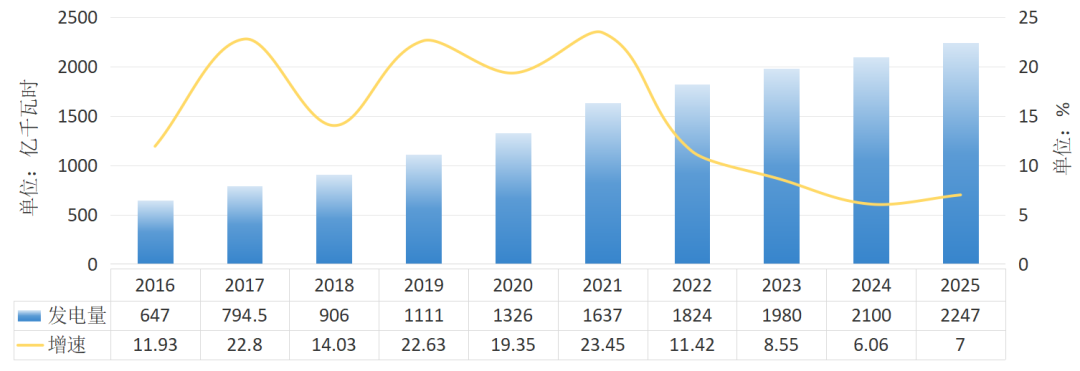

02

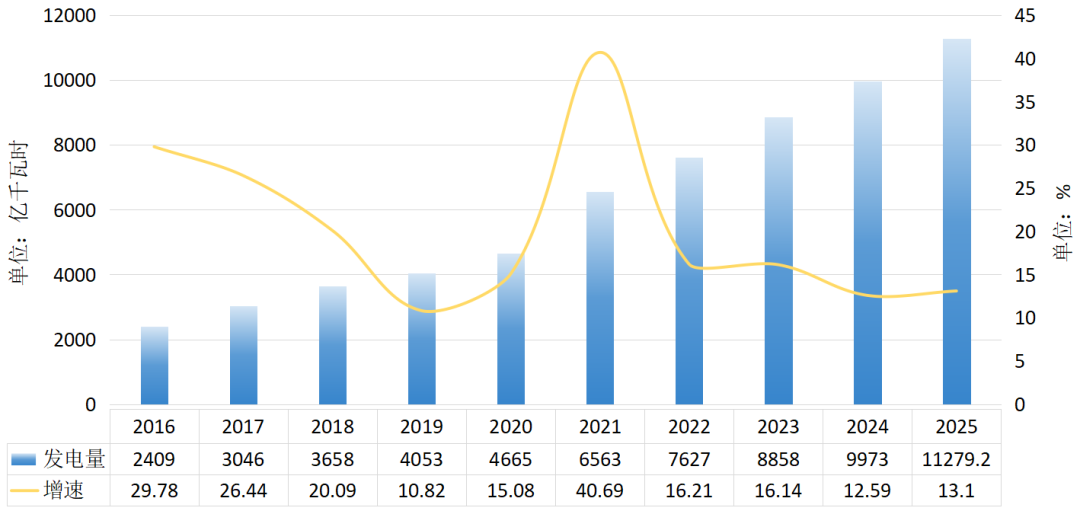

生物质发电量增速回升

生物质发电量2247亿千瓦时,同比增长7%。

(数据来源:国家能源局)

图6-17 2016—2025年生物质发电量及增速

七、非化石能源政策

01

推动新能源项目全面进入市场化阶段

近十余年来,我国风电、太阳能发电装机快速增长,并在2024年累计装机首次超越煤电,实现了历史性突破。与此同时,消纳能力不足、行业产能过剩等问题日益凸出,对电网安全有序运行造成影响。2025年6月,伴随新增新能源项目上网电量全面进入电力市场,我国风电、太阳能发电行业运行模式正式改变,进入完全市场化时代。

2025年2月,国家发展改革委、国家能源局联合印发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》明确,2025年6月1日起投产的新能源增量项目,上网电量全面进入电力市场。2025年11月,国家发展改革委、国家能源局出台《关于优化集中式新能源发电企业市场报价的通知(试行)》,探索推进集中式新能源发电企业报价方式优化调整,提升市场效率。

按照文件要求,截至2025年底,全国31个省(区、市)和新疆生产建设兵团均已出台配套承接方案,部分地区已完成首次机制电价并公布结果。从结果来看,受到资源禀赋、新能源装机规模、本地负荷等因素影响,不同地区电价分化明显。而这一差异,也将成为各地消纳能力和电源饱和程度的明确信号,对未来市场投资走向提供重要参考。

02

引导新能源发展实现规模化消纳

伴随新能源装机比重持续提升,提升电网消纳能力,确保新能源电量“既要建得起,更要发得出”,已成为当前建设新能源体系的关键。

5月,国家发展改革委、国家能源局联合印发《关于有序推动绿电直连发展有关事项的通知》,明确绿电直连的适用范围、建设要求及运营模式,规范规划管理要求,健全市场价格机制。业内认为,这一文件的落地,为企业优化用能结构开辟了新路径,并引导全部主体公平承担电力系统调节责任和社会责任,提升清洁能源的高效利用水平。

7月,国家发展改革委、国家能源局联合印发《关于2025年可再生能源电力消纳责任权重及有关事项的通知》明确,2025年可再生能源电力消纳责任权重不再转移至2026年;绿证成为完成情况核算主要凭证,电解铝行业开始接受强制考核,钢铁、水泥等高耗能领域纳入监测。此次调整,进一步明确了绿证的重要意义,有望推动绿证市场需求持续提升。

9月,国家发展改革委、国家能源局出台《关于完善价格机制促进新能源发电就近消纳的通知》,针对性地完善相关价格机制,破解就近消纳项目发展难题,以更好促进新能源消纳、减轻电力系统调节压力。

10月,国家发展改革委、国家能源局印发《关于促进新能源消纳和调控的指导意见》明确,到2030年,满足全国每年新增2亿千瓦以上新能源合理消纳需求;到2035年,适配高比例新能源的新型电力系统基本建成,新能源在全国范围内优化配置、高效消纳。该文件明确提出了促进新能源消纳和调控的政策措施,大力推动新能源消纳新模式新业态创新发展,并推动新能源消纳评估逐步由单一新能源利用率指标向综合评价指标体系转变,有望推动新能源发展实现规模化开发与高质量消纳并重。

03

加快推进新能源集成融合发展

6月,国家发展改革委、工业和信息化部、国家能源局联合印发《关于开展零碳园区建设的通知》,要求推动园区积极利用生物质能、核能、光热等热能资源实现供热系统清洁低碳化,为有计划、分步骤推进各类园区低碳化、零碳化改造指明方向。

2025年10月,国家能源局印发《关于促进新能源集成融合发展的指导意见》,要求加快推动新能源多维度一体化开发,大力推动新能源与多产业协同发展,积极推动新能源多元化非电利用,到2030年集成融合发展成为新能源发展的重要方式。

10月,国家能源局印发《关于推进煤炭与新能源融合发展的指导意见》,要求建立完善煤炭与新能源融合发展机制,到“十五五”末,煤炭与新能源融合发展取得显著成效,煤炭矿区光伏风电产业发展模式基本成熟,电能替代和新能源渗透率大幅提高。

据悉,“十五五”期间,国家能源局将支持各地积极有序开展新能源集成融合项目建设,持续推动电力调度和市场交易认证机制的优化完善,推动集成融合发展成为新时期新能源发展的重要方向。

04

不断完善绿色能源消费机制

近年来,我国绿证基本实现核发全覆盖,交易规模和用户数量快速扩大,绿证国际互认积极推进,全社会绿色电力消费水平稳步提升。与此同时,绿色电力消费需求仍有释放空间,绿证交易机制有待进一步完善,对社会发展全面绿色转型形成一定阻碍。

3月,国家发展改革委、国家能源局、工业和信息化部、商务部、国家数据局联合印发《关于促进可再生能源绿色电力证书市场高质量发展的意见》,提出2027年绿证市场交易制度基本完善、2030年绿证市场制度体系进一步健全,并从市场供给、消费需求、交易机制、应用场景、绿证走出去等方面提出十七条可操作可落地的具体措施。同月,国家能源局发布《中国可再生能源绿色电力证书百问百答(2025年版)》,进一步解答社会疑问,宣贯行业相关政策,满足用户绿证绿电需求。

当前,我国已建立绿证核发、交易、应用、核销的全生命周期闭环管理机制,实现了对绿色电力的准确溯源,绿证的唯一性和权威性进一步凸显,影响力和认可度稳步提升。国家能源局发布数据显示,2025年,全国累计核发绿证29.47亿个、其中可交易绿证18.93亿个,交易绿证9.30亿个、其中绿色电力交易绿证2.50亿个。

05

进一步明确核电工程定额管理制度

2025年,国家能源局多措并举加强核电工程定额管理,规范核电建设市场秩序,促进核电产业协调健康发展。

4月,国家能源局印发《核电工程定额管理暂行办法》《核电工程定额管理暂行办法》,明确了定额管理的依据、适用范围、原则、工作程序、工作机制等细则,以合理确定核电工程造价,更好保障核电工程质量。5月,国家能源局成立核电工程定额专家委员会,部署核电工程定额总站及定额分站工作,以完善定额管理相关工作机制。6月,国家能源局在京召开核电工程定额管理座谈会暨核电工程定额专家委员会第一次会议,要求建立完善核电工程定额管理体系,加快编制新版核电工程定额,建立定额管理数据库和信息化平台,加强定额的使用和维护,确保定额客观反映核电工程建设实际水平。

06

进一步明确抽水蓄能开发建设管理要求

“十四五”以来,为适应新能源跃升发展和新型电力系统建设需要,补齐系统调节能力短板,国家能源局等多部委持续加强规划指导,不断完善配套政策,推动我国抽水蓄能发展进入新阶段、取得新成效。

1月,国家发展改革委、国家能源局联合印发《抽水蓄能电站开发建设管理暂行办法》。作为抽水蓄能电站开发建设管理顶层制度,该文件覆盖抽水蓄能电站开发建设全生命周期各阶段,明确了各级政府主管部门、相关投资主体、电网企业、勘测设计单位等各方职责,形成了一整套逻辑完整、边界清晰、权责明确的管理体系,对于加强新能源基础设施建设、规范抽水蓄能电站开发建设管理具有重要意义。

07

推动分布式光伏高质量发展

2025年,国家能源局等部门密集出台系列核心文件,持续加大分布式光伏部署力度,推动行业高质量发展。

1月,国家能源局修订印发《分布式光伏发电开发建设管理办法》,其中包含七个章节、四十三条,覆盖了分布式光伏发电的定义分类和项目全生命周期各阶段的管理要求,形成一套横向到边、纵向到底的支持性、规范性管理体系。

3月,国家能源局印发《关于进一步组织实施好“千家万户沐光行动”的通知》,要求认真总结推广整县屋顶分布式光伏开发试点的好经验、好做法,创新开发利用场景、投资建设模式和收益共享机制,深入开展“千家万户沐光行动”。

4月,国家能源局发布《〈分布式光伏发电开发建设管理办法〉问答(2025年版)》,针对社会关注的分布式光伏的定义、类型、上网模式、行业管理、备案管理、建设管理、电网接入、项目运行等问题进行解答。

伴随分布式光伏发电爆发式增长,接网消纳成为制约发展的主要矛盾,迫切需要调整管理思路,源网荷储协同发力。近年来,我国持续加强分布式光伏管理力度,规范市场秩序,创新开发模式,为新型电力系统建设贡献更多力量。

08

持续深化废旧风电光伏设备处理工作

2025年,我国持续深化风光废旧设备回收、管理工作,以规范市场秩序,助力退役设备高效循环利用。

5月,中国物资再生协会风光设备循环利用专业委员会发布首批退役风电、光伏设备循环利用企业推荐名录,其中包含北京金风慧能技术有限公司、国电投远达环保工程有限公司上海电气风电集团股份有限公司等12家企业,联合打造“回收—拆解—再生—应用”闭环模式。

12月,国家发展改革委、工业和信息化部、财政部、生态环境部、商务部、海关总署、市场监管总局联合印发《再生材料应用推广行动方案》。文件提出,提升再生材料供给保障能力,完善废弃物回收体系,深入推进废旧风电光伏设备等分类回收和精细化拆解,推动循环经济发展取得更大成效。

当前,我国首批风电、光伏发电设备已临近退役,而循环利用工作尚未形成成熟机制。据行业预测,到2030年我国将有超过3万台风电机组退役,产生的固体废物总量将突破300万吨。对这些资源进行回收利用,有望对我国资源循环及双碳工作开展产生积极影响。