2025年中国用电量突破10万亿千瓦时分析报告

唐俊

2025年,中国全社会用电量达到10.37万亿千瓦时,同比增长5.0%,历史性突破10万亿千瓦时大关。这一规模相当于美国全年用电量(EIA数据显示美国2025年预计用电量4.1万亿千瓦时)的两倍多,也超过了欧盟、俄罗斯、印度、日本四国用电量的总和。从历史维度看,2015年中国全社会用电量为5.55万亿千瓦时,十年间用电量近乎翻番,电力消费的高速增长与中国经济持续扩张呈现高度协同态势。

一、全社会用电量增长的动因分析

(一)2025年全社会用电量情况

2025年各产业用电量、增速及贡献度具体如下表所示:

| 产业类型 | 用电量(亿千瓦时) | 同比增速 | 贡献度 |

| 第一产业 | 1,494 | 9.9% | 约2.8% |

| 第二产业 | 66,366 | 3.7% | 约49.4% |

| 第三产业 | 19,942 | 8.2% | 约31.6% |

| 城乡居民生活用电 | 15,880 | 6.3% | 约16.2% |

从增量构成看,第一产业用电增速高达9.9%,居各产业之首,贡献度约2.8%,农业现代化与电气化成效持续显现;第二产业贡献度接近50%,用电量达6.64万亿千瓦时,同比增长3.7%,以较低平均增速支撑起近半增量,发挥出经济压舱石与用电基本盘的双重作用;第三产业贡献度达31.6%,用电量近2万亿千瓦时、增速8.2%,是三大产业中增长最速的,可见数字化、智能化转型对电力的依赖持续加深;城乡居民生活用电贡献度16.2%,增速6.3%,体现居民消费结构升级与电气化水平提升的长期趋势。

从拉动关系看,第二、三产业与城乡居民用电合计贡献率达97.2%,共同构成带动全社会用电量突破10万亿千瓦时的核心动力。

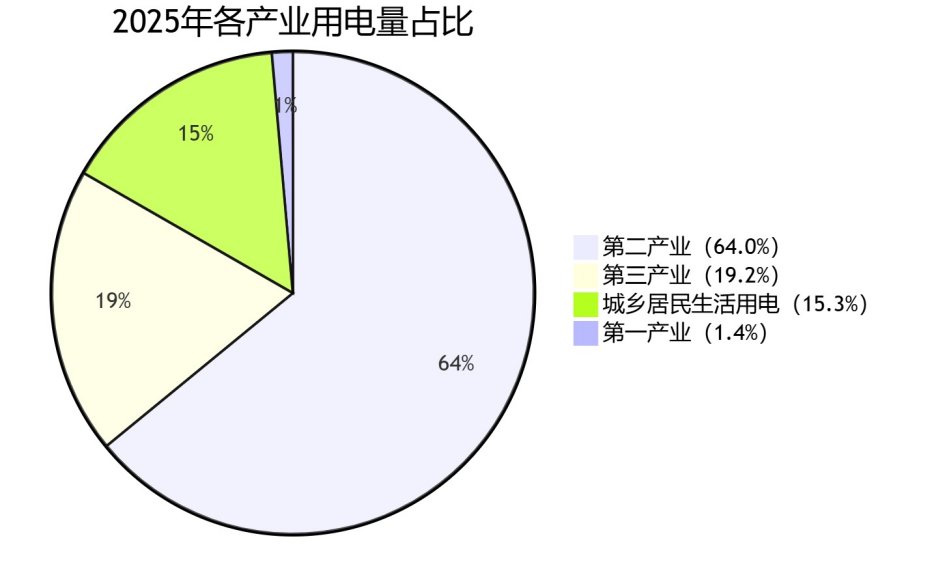

(二)2025年各产业用电量占比情况

2025年各产业用电量占比:

2025年,我国全社会用电量结构呈现出鲜明的产业特征与转型趋势。从整体占比看,第二产业仍占据绝对主导地位,用电量占比达64.0%,是支撑国民经济运行的核心动力源。第三产业与城乡居民生活用电分别占比19.2%和15.3%,第一产业用电占比为1.4%,整体结构延续了“工业为主、服务与消费协同”的发展格局。

另外,从第二产业内部结构看,用电量增长的结构性分化特征愈发显著,成为观察经济转型的重要窗口,高技术及装备制造业用电量同比增长6.4%,汽车制造业、通用设备制造业、仪器仪表制造业分别增长10.9%、8.7%、7.6%,新能源整车制造业更是以25.7%的高速增长领跑,凸显出新能源汽车、高端装备制造等战略性新兴产业的强劲发展动能,成为拉动工业用电增长的核心引擎,而与之形成鲜明对比的是,四大高耗能行业用电量同比仅增长1.8%,反映出传统高耗能行业在“双碳”目标约束下,通过节能改造、产能优化实现绿色转型的积极成效,这“一升一降”的鲜明对比,深刻体现了我国经济向高端化、智能化、绿色化转型的坚定步伐,也印证了产业结构优化升级对电力消费格局的重塑作用。

| 行业类型 | 同比增速 |

| 高技术及装备制造业 | 6.4% |

| 四大高耗能行业 | 1.8% |

| 汽车制造业 | 10.9% |

| 通用设备制造业 | 8.7% |

| 仪器仪表制造业 | 7.6% |

| 新能源整车制造业 | 25.7% |

(三)“十四五”期间全社会用电量变化情况

“十四五”期间(2021-2025年)全社会用电量逐年变化如下表所示:

| 年份 | 全社会用电量(万亿千瓦时) |

| 2021年 | 8.31 |

| 2022年 | 8.63 |

| 2023年 | 9.22 |

| 2024年 | 9.85 |

| 2025年 | 10.37(突破10万亿) |

我国全社会用电量呈现持续稳健增长态势,从2020年的7.51万亿千瓦时稳步提升至2025年的10.37万亿千瓦时,五年间累计增长约38.1%,年均增速约5.2%,其中2025年全社会用电量首次突破10万亿千瓦时大关,标志着我国电力消费规模迈上新台阶。这一增长态势,既反映了我国经济社会发展的强劲韧性与内生动力,也体现了产业结构优化升级、新型城镇化推进、新能源汽车等终端用能电气化水平提升对电力消费的拉动作用,同时为经济高质量发展提供了坚实的电力保障。

(四)“十四五”期间各产业用电量变化情况

2021-2025年各产业用电量增长对比如下表所示:

| 产业类型 | 2021年用电量 | 2025年用电量 | 四年增长率 | 年均增长率 |

| 第一产业 | 1023亿千瓦时 | 1494亿千瓦时 | 约46.0% | 约9.9% |

| 第二产业 | 5.61万亿千瓦时 | 6.64万亿千瓦时 | 约18.3% | 约4.3% |

| 第三产业 | 1.42万亿千瓦时 | 1.99万亿千瓦时 | 约39.8% | 约8.4% |

| 城乡居民生活用电 | 1.17万亿千瓦时 | 1.59万亿千瓦时 | 约35.4% | 约7.9% |

我国各产业用电量增长呈现出鲜明的结构性特征,从数据对比来看,第一产业用电量由2021年的1023亿千瓦时增长至2025年的1494亿千瓦时,累计增长约46.0%,年均增速达9.9%,增速领跑各产业;第三产业用电量从1.42万亿千瓦时增至1.99万亿千瓦时,累计增长约39.8%,年均增速8.4%,彰显出服务业数字化转型、新业态新模式蓬勃发展的旺盛用电需求;第二产业作为用电主体,用电量由5.61万亿千瓦时增长至6.64万亿千瓦时,累计增长约18.3%,年均增速4.3%,虽增速在各产业中相对较低,但体现出工业高端化、绿色化转型的成效;城乡居民生活用电从1.17万亿千瓦时增至1.59万亿千瓦时,累计增长约35.4%,年均增速7.9%,稳步增长的态势直观反映出居民生活品质提升、终端用能电气化水平提高带来的电力消费升级。整体来看,“十四五”期间各产业用电增长格局,彰显出能源转型过程中电力作为核心终端能源的支撑作用不断强化。

(五)“十四五”期间各产业用电量占比变化情况

2021-2025年各产业用电量占比变化对比如下表所示:

| 产业类型 | 2021年占比 | 2025年占比 | 占比变化(百分点) |

| 第一产业 | 约1.2% | 1.4% | 上升0.2 |

| 第二产业 | 约67.5% | 64.0% | 下降3.5 |

| 第三产业 | 约17.1% | 19.2% | 上升2.1 |

| 城乡居民生活用电 | 约14.1% | 15.3% | 上升1.2 |

从用电量占比变化看,第二产业用电占比有所下降,第一产业占比略有上升,反映农业现代化和农村电气化进程加快,第二产业的工业结构优化成效显著;第三产业用电占比稳步提升,反映服务业快速发展及数字化转型持续深化。

| 行业类型 | 2021年占比 | 2025年占比 | 占比变化(百分点) |

| 四大高耗能行业 | 40% | 37% | 下降3 |

| 高技术制造业 | 16% | 21% | 上升5 |

“十四五”期间四大高耗能行业用电占比由40%降至37%,高技术制造业用电占比由16%提升至21%,能效水平稳步提升。在江苏,计算机、通信和其他电子设备制造业用电量首次突破500亿千瓦时,超越钢铁、化工等传统支柱产业,成为省内制造业用电第一大户,这一标志性变化,彰显出我国工业用电结构实现根本性转变。

二、全社会电力供应情况

全社会用电量突破10万亿千瓦时,背后是我国电力供应结构的深刻变革,清洁能源已成为电力供应的核心支撑。

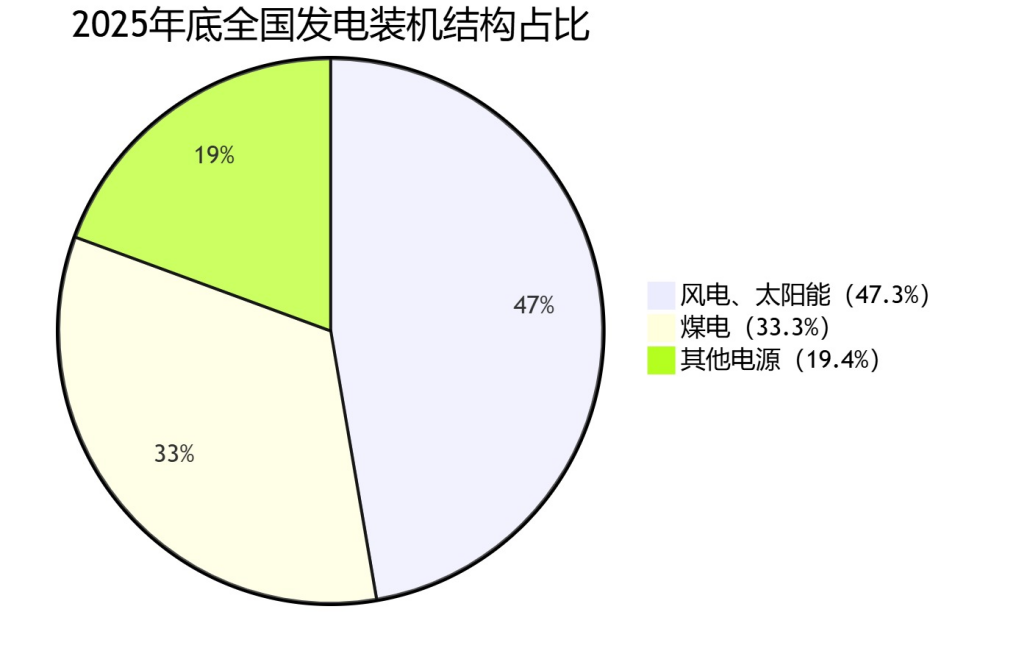

(一)发电装机结构的历史性变化

截至2025年底,全国发电装机结构:

具体装机容量明细如下表所示:

| 电源类型 | 装机容量(亿千瓦) | 占比 |

| 全国总装机容量 | 38.9 | 100% |

| 风电、太阳能合计 | 18.4 | 47.3% |

| 其中:太阳能发电 | 12.0 | - |

| 其中:风电 | 6.4 | - |

| 煤电 | 约12.97 | 33.3% |

“十四五”期间,中国发电装机结构发生了历史性变化,从具体装机容量明细来看,全国总发电装机容量达38.9亿千瓦,其中风电、太阳能发电合计装机18.4亿千瓦,占比高达47.3%;煤电装机约12.97亿千瓦,占比33.3%。这意味着风电与太阳能发电合计装机规模首次超越煤电,成为我国发电装机的第一大电源类型,打破了传统化石能源主导发电装机的格局,标志着我国电力供应绿色低碳转型取得重大突破。

2021-2025年核心装机数据对比如下表所示:

| 装机类型 | 2021年装机容量 | 2025年装机容量 | 五年增长率 | 2021年占比 | 2025年占比 |

| 全国总装机容量 | 23.8亿千瓦 | 38.9亿千瓦 | 63.4% | 100% | 100% |

| 风光合计 | 6.35亿千瓦(风电3.28、太阳能3.07) | 18.4亿千瓦(风电6.4、太阳能12.0) | 189.8% | 26.7% | 47.3% |

| 煤电 | 11.1亿千瓦 | 约12.97亿千瓦 | 16.8% | 46.7% | 33.3% |

全国总装机五年增长率达63.4%;风光合计装机五年增长189.8%;煤电装机五年增长16.8%。与此同时,我国95%以上煤电机组实现超低排放、50%以上煤电机组具备深度调峰能力,这些数据显示,虽然煤电装机占比下降,但装机规模仍保持稳步增长,加之清洁化改造与灵活性提升成效显著,我国已建成全球规模最大的清洁煤电供应体系。

(二)发电量结构的清洁化趋势

“十四五”期间(2021-2025年),可再生能源及风光发电量变化对比如下表所示:

| 发电类型 | 2021年数据 | 2025年数据 | 占比变化(百分点) |

| 可再生能源发电量 | 2.48万亿千瓦时(占用电量29.8%) | 3.42万亿千瓦时(占发电量34.2%) | 占用电量占比提升4.4 |

| 风光合计发电量 | 9,826亿千瓦时(风电6,556、太阳能3,270) | 16,257亿千瓦时(风电10,531、太阳能5,726) | 占用电量占比从11.6%升至22%,提升10.4 |

我国发电量结构呈现持续深化的清洁化转型趋势,可再生能源发电量由2021年的2.48万亿千瓦时增长至2025年的3.42万亿千瓦时,占用电量比重由29.8%提升至34.2%;风光合计发电量从9826亿千瓦时增长至16257亿千瓦时,占用电量比重由11.6%大幅升至22%,实现跨越式提升。值得关注的是,2025年我国煤炭发电量半个世纪以来首次下降1.6%,这一变化标志着我国电力系统结构转型迈入新阶段,充分彰显了能源结构向清洁低碳方向的转变。

三、资源优化配置新格局

我国电力供需呈现“西部能源资源富集、东部用电需求集中”的地理格局,形成了“西电东送、北电南供”的能源输送格局。

(一)区域用电情况

2025年,我国区域用电呈现总量集中、增速分化的特征。用电总量方面,广东、山东、江苏、浙江分别以8502亿千瓦时、7966亿千瓦时、7833亿千瓦时、6192亿千瓦时领跑全国,四省合计用电量占全国总量的28.7%。用电增速方面,区域差异显著,西部地区以7.5%的增速位居首位,其中内蒙古、新疆分别增长12.4%、9.6%;东部地区增速6.8%,与全国平均水平持平;中部、东北地区增速相对平缓,分别为5.2%和4.1%。这一格局直观反映出区域经济发展特点,西部地区依托资源禀赋加快新能源开发利用,东部地区凭借产业基础保持用电需求稳定增长。

(二)跨区电力调配能力提升

为适配西部能源富集、东部需求集中的供需格局,“十四五”期间我国特高压输电工程密集落地投产。2025年,随着陇东—山东、新疆哈密—重庆、宁夏—湖南、金上—湖北等多条特高压通道建成投运,全国已建成46条特高压工程,特高压直流线路长度由2.8万公里增长至4万公里以上,建成世界上规模最大、结构最复杂的输变电工程网络,“西电东送、北电南供”能源输送骨架进一步巩固。

跨区域电力调配能力与输送规模同步实现跨越式提升。输电能力方面,跨省跨区输电能力由“十三五”末的2.7亿千瓦提升至3.4亿千瓦,增幅超25%,其中国家电网跨省跨区输电能力较“十三五”末提升30%。输电电量方面,2025年全国跨区跨省电力输送量达2.8万亿千瓦时,同比增长12%,占全年用电量的27%,西北电网2025年跨区外送新能源电量1402.3亿千瓦时,同比增长38.5%,占总外送电量的34.1%。

“十四五”期间,全国跨省跨区累计送电量超8.8万亿千瓦时,其中,南方电网西电东送累计送电量突破3万亿千瓦时,水电等清洁能源占比约 80%,跨区域资源优化配置成效显著。

四、电力与经济的协同发展

“十四五”期间(2021-2025年)中国电力弹性系数变化情况如下表所示:

| 年份 | 电力弹性系数 | 用电量增长率 | GDP增长率 |

| 2021年 | 1.27 | 10.7% | 8.4% |

| 2022年 | 1.16 | 3.9% | 3.0% |

| 2023年 | 1.24 | 6.7% | 5.2% |

| 2024年 | 1.36 | 6.8% | 5.0% |

| 2025年 | 1.0 | 5.0% | 5.0% |

“十四五”期间我国电力与经济增长协同联动特征显著。从电力弹性系数来看,五年间该指标总体保持在1以上,平均值约为1.21,用电量增速整体高于GDP增速,充分体现电力消费对经济社会发展的强劲支撑作用。2025年,我国GDP突破140万亿元,同比增长5%,全社会用电量增速与GDP增速基本同步,电力弹性系数回落至1.0,既彰显经济运行平稳向好,也反映出我国能源利用效率持续提升。

五、环境影响分析:碳达峰目标的积极进展

2025年中国碳排放及电力部门减排核心数据如下表所示:

| 指标类型 | 2025年数据 |

| 全国全年碳排放同比变化 | 下降1.2%(2016年以来首次年度下降) |

| 电力部门碳排放同比变化 | 下降1.4%(约4000万吨二氧化碳) |

| 电力行业煤炭消费量同比变化 | 下降1.0% |

| 煤炭发电量同比变化 | 下降1.6%(58TWh) |

| 非化石能源消费占比 | 约20%,超过石油成为第二大能源类型 |

数据显示,全国全年碳排放同比下降1.2%,为2016年以来首次年度下降;电力部门碳排放同比下降1.4%,减排二氧化碳约4000万吨;电力行业煤炭消费量、煤炭发电量分别同比下降1.0%、1.6%(58TWh);非化石能源消费占比约20%,超越石油成为我国第二大能源类型。这一系列变化,标志着我国碳排放迎来转折,为稳步推进碳达峰目标实现提供了有力支撑。

六、未来“十五五”展望

(一)电力需求持续增长,结构不断优化

展望未来,中国电力需求将继续保持稳定增长。根据中国电力企业联合会预测,此期间全社会用电量年均增速将维持在4.2%至5.6%之间,预计到2030年,全社会用电量有望突破13万亿千瓦时。

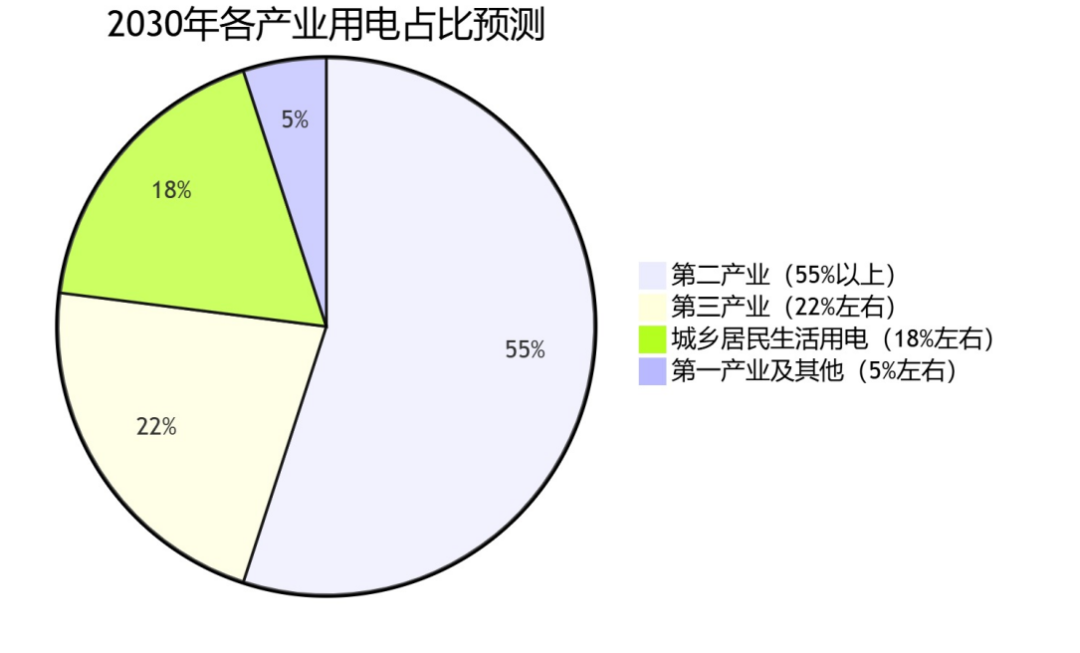

2030年各产业用电占比预测:

用电结构将持续优化升级,呈现“二产占比稳降、三产与居民用电提升”的趋势。预计到2030年,第三产业和城乡居民生活用电占比将分别提升至22%和18%左右;第二产业用电占比虽将继续下降,但仍将保持55%以上的主导地位,支撑国民经济核心动能。同时,高技术制造业、数字经济、新型消费等新动能将成为用电增长的核心驱动力,预计到2030年,数据中心、新能源汽车充换电、5G基站等新型基础设施用电量占比将超过10%,进一步推动电力消费结构向高端化、绿色化转型。

(二)能源结构深度转型,清洁能源成为主体

2030年中国发电装机结构预测如下表所示:

| 电源类型 | 2030年预测数据 |

| 非化石能源发电装机占比 | 超过70% |

| 风电、太阳能合计装机容量 | 约35亿千瓦 |

| 煤电装机占比 | 下降到25%以下 |

| 新型储能装机规模 | 达到5亿千瓦以上 |

| 抽水蓄能装机容量 | 达到1亿千瓦左右 |

“十五五”期间,我国能源结构将迎来深度转型,清洁能源将正式成为电力供应的绝对主体。根据相关规划预测,到2030年,我国发电装机结构将实现根本性优化:非化石能源发电装机占比将超过70%;风电、太阳能发电合计装机容量预计达约35亿千瓦;煤电装机占比将下降至25%以下,逐步向调节性电源转型;新型储能装机规模将达到5亿千瓦以上,抽水蓄能装机容量将提升至1亿千瓦左右,进一步提升电力系统灵活性和稳定性,为大规模可再生能源并网提供有力支撑。

与此同时,智能电网建设将全面提速、纵深推进。到2030年,我国将建成世界领先的智能电网体系,实现源网荷储深度融合、电力流与信息流高度协同,大幅提升电力系统的智能化水平、调度灵活性和安全保障能力,高效适配清洁能源大规模并网和新型用电负荷增长需求。

(三)电力系统形态深刻变革,新型电力系统基本建成

到2030年,我国将基本建成新型电力系统,实现电力系统形态的根本性变革。分布式能源将实现广泛接入,用户由传统单一消费者转变为产消者,深度参与电力生产与市场交易。

电力电子化水平显著提升,电力系统电力电子化率将超过80%,由传统同步机主导逐步转向电力电子设备主导;大数据、人工智能、区块链等新一代信息技术在电力行业全域普及应用,实现电力生产、传输、消费全链条智能化管控与优化运行,全面提升电力系统数字化、智能化水平。

(四)电力市场体系完善,市场化程度显著提高

到2030年,我国将建成全国统一电力市场体系,实现电力资源在全国范围内的高效优化配置。现货市场、辅助服务市场、容量市场等多层次电力市场体系将基本完善,充分发挥市场在资源配置中的决定性作用。

电价形成机制更加科学合理,充分反映电力供应成本与生态环境价值,为电力行业可持续健康发展提供坚实保障。

碳市场与电力市场实现深度协同衔接,全国碳市场全面覆盖电力、钢铁、水泥等重点排放行业,协同驱动能源绿色低碳转型。

(五)国际合作不断深化,推动全球能源转型

到2030年,我国将在全球能源转型中发挥更为突出的引领作用,风电、太阳能发电装机规模占全球总量将超40%,新能源产业核心竞争力与国际影响力持续增强。同时,我国将持续深化能源技术国际合作,与世界各国在新能源、储能、智能电网等关键领域开展全方位交流协作,携手推动全球能源技术革新与能源转型进程,为全球绿色低碳发展贡献中国力量。

七、用电量持续增长带来的挑战

(一)电力系统安全稳定运行的挑战

系统调节能力有待提升。新能源装机占比快速提升使得电力系统波动性与不确定性显著增加,尽管50%以上煤电机组已具备深度调节能力,但系统整体调节能力仍难以适配大规模新能源并网需求,储能技术规模化商业化应用也尚存障碍,调节能力短板依然突出。

极端气候事件频发对电力系统安全构成严重威胁。2025年夏季,全国多地极端高温天气带动用电负荷屡创新高,部分地区出现电力供应紧张情况,高温、洪涝、台风、寒潮等极端天气还易对电力设施造成损毁,进一步加剧电力供应的不确定性。

用电侧的高可靠性要求带来新的挑战。随着2025年第三产业、居民生活用电占比分别提升至19.2%和15.3%,用电侧对供电可靠性的要求持续提高,商业、金融、数据中心等第三产业用户需24小时不间断供电,停电易造成重大经济损失,居民用电保障则直接关系民生福祉。

用电负荷的随机性增加了系统平衡难度。第三产业与居民用电受季节、天气、节假日等因素影响,负荷随机性特征明显,负荷预测难度加大,电力系统实时平衡压力持续攀升。

分布式电源大量接入改变传统电网运行特性。屋顶光伏、分布式风电等分布式电源大量接入,推动传统单向供电电网向双向互动的复杂网络转型,电压控制、保护配置等运行管控难度显著增加,给电网安全稳定运行带来新的挑战。

(二)电力供应成本上涨的挑战

据估算,“十五五”期间中国电力行业投资规模将超过10万亿元,平衡电力供应安全与成本控制成为行业发展面临的重大挑战。

2025年储能及特高压相关成本数据如下表所示:

| 成本类型 | 2025年成本数据 |

| 锂电池储能常规项目成本 | 1.0-1.3元/Wh |

| 全钒液流电池系统价格 | 1.2-2.0元/Wh |

| 10万千瓦时级储能项目初始投资 | 约1.2亿元,部分地区回收周期8年 |

| 特高压输电工程每公里造价 | 数千万元,单条线路总投资超百亿元 |

| 光伏直接成本 | 0.136-0.242元/度(配套储能后0.21-0.30元/度) |

| 海上风电LCOE | 0.335-0.453元/(kWh),平均约0.394元/(kWh) |

2025年相关成本数据显示,当前锂电池储能常规项目成本为1.0-1.3元/Wh,全钒液流电池系统价格为1.2-2.0元/Wh,10万千瓦时级储能项目初始投资约1.2亿元,部分地区投资回收周期长达8年;特高压输电工程每公里造价达数千万元,单条线路总投资超百亿元;光伏直接发电成本为0.136-0.242元/度,配套储能后成本升至0.21-0.30元/度,海上风电平准化度电成本平均约0.394元/(kWh)。尽管新能源发电直接成本持续下降,但配套储能、跨区输电等环节成本大幅推高了电力供应综合成本,此类成本最终将传导至电价端,对终端用电用户形成一定成本压力。

(三)区域电力平衡与资源优化配置的挑战

我国能源资源与用电需求逆向分布的特征愈发突出。东部地区用电需求占全国总量60%以上,能源资源占比仅20%左右,西部地区能源资源富集但用电需求相对偏小,这一格局推动“西电东送”规模持续扩大,2025年送电量已达2.8万亿千瓦时,占全国用电量的27%。

跨省跨区输电同时面临技术与经济双重压力。一方面,远距离输电存在一定电能损耗,输电效率仍有提升空间。另一方面,输电价格机制不够完善,输电成本合理分摊、各方利益协同协调的难度较大。

与此同时,区域电力市场建设进度相对滞后,省间壁垒尚未完全破除,制约了电力资源在全国范围内的高效优化配置,加快建设全国统一电力市场、推动电力资源更大范围优化配置,成为后续发展的重要任务。